家_電磁脈沖閥_手動(dòng)插板閥_氣動(dòng)插板閥_除塵配件")

咨詢(xún)")

當前位置: >> 電磁脈沖閥 ? 新聞動(dòng)態(tài) ?

國內環(huán)保業(yè)的發(fā)展與市場(chǎng)格局分析對比

一、環(huán)保行業(yè)仍將維持10-20年高速增長(cháng)

歐美國家在環(huán)保領(lǐng)域一般都經(jīng)歷了“經(jīng)濟發(fā)展——環(huán)境污染——污染治理”這一過(guò)程。從國際經(jīng)驗來(lái)看,在環(huán)保產(chǎn)業(yè)發(fā)展初期,行業(yè)增速非???。

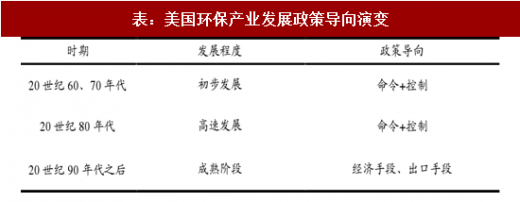

以美國為例,其環(huán)保政策在 1970 年前后密集出臺,此后的近 20 年時(shí)間行業(yè)增速都在 20%以上,此后隨著(zhù)環(huán)境狀況有所改善,政策方向由行政手段轉為更多依靠市場(chǎng)手段,環(huán)保產(chǎn)業(yè)投資增速才下滑至 10%以下。

相似的情況也發(fā)生在日本,1971-1979 年是日本環(huán)保產(chǎn)業(yè)的第一輪快速增長(cháng),這段時(shí)間主要集中于治理工業(yè)污染,期間治污總支出占財政支出比重從 0.76%逐步提升至 2.35%。隨著(zhù)之后生活污染問(wèn)題的凸現,1990-1999 進(jìn)入第二輪快速增長(cháng)期,這段時(shí)間環(huán)保支出占財政支出比例進(jìn)一步升至 3.1%。

我國的環(huán)保政策起步于 20 世紀 80 年代,早在 1984 年和 1988 年就頒布了《水污染防治法》和《大氣污染防治法》,但是配套政策的出臺一直比較慢。

這種狀況一直到 2000 年前后才有所改善。我國環(huán)保行業(yè)有兩次政策密集期:

第一次是 2000 年前后,國家圍繞“污染物總量控制目標”對部分法律法規進(jìn)行修訂,并出臺了多項環(huán)境標準,帶來(lái)我國環(huán)境污染治理投資總額在 2001-2010 年間的高速增長(cháng);

第二次是 2015 年前后,國家相繼推出了新環(huán)保法、環(huán)保 PPP 模式、第三方治理、環(huán)境監管垂直管理等一系列措施,在責任主體、監管體系、污染物收費、排污許可、排污權交易五個(gè)方面進(jìn)行了重大改革,從多個(gè)方面吸引社會(huì )力量共同改善環(huán)境質(zhì)量,把過(guò)去被動(dòng)化、模糊化的環(huán)保管理變?yōu)榱酥鲃?dòng)化、定量化、清晰化的管理,環(huán)保政策體系和監管執法體制得到重構后進(jìn)入了一個(gè)新階段。

由此如果我國環(huán)保行業(yè)具有和國際發(fā)達國家類(lèi)似的發(fā)展規律,我國環(huán)保行業(yè)投資的高速增長(cháng)有望維持 10 年以上。

二、環(huán)保投資額將進(jìn)一步上升

2015年以來(lái),我國的環(huán)保政策由總量控制轉向質(zhì)量提升,《“十三五”生態(tài)環(huán)境保護規劃》明確以改善環(huán)境質(zhì)量為核心,此外,《水十條》、《大氣十條》以及《土十條》等政策更加細節地規定了環(huán)境治理的目標。

國際上通常用環(huán)保投入占 GDP 的比重來(lái)衡量一國環(huán)保投入力度,根據國際發(fā)展經(jīng)驗,環(huán)保投資占比在 1-1.5%時(shí),環(huán)境污染有望得到初步控制,環(huán)保投入達到 2-3% 時(shí),環(huán)境質(zhì)量才可能得到改善。

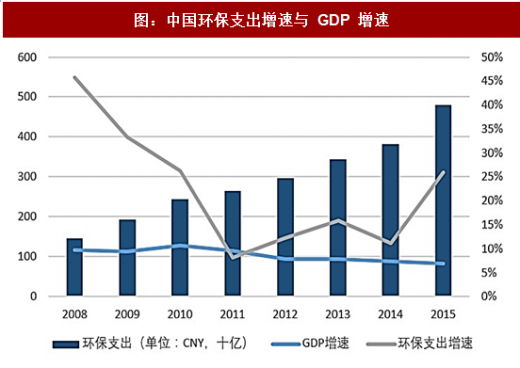

從環(huán)保投資額占比的角度看,我國的環(huán)保行業(yè)投資額占 GDP 比重遠遠小于國際水平。我國 2015 年環(huán)保投入占 GDP 的比例為 1.6%,基本屬于總量控制階段。如果要達到十三五規劃的環(huán)境質(zhì)量改善目標,環(huán)保投入占 GDP 比重有望上升至 3%左右。對應十三五期間年均增速有望超過(guò) 30%。

三、產(chǎn)業(yè)集中度將進(jìn)一步提升空間

垃圾焚燒行業(yè):美國的垃圾焚燒行業(yè)在1975-1995年經(jīng)歷了20年的黃金成長(cháng)期,競爭格局相對分散,在行業(yè)步入穩定期后的 8-10 年中,龍頭企業(yè) CVA 通過(guò)聚焦主業(yè)+兼并整合僅用 4 年時(shí)間(2004-2008)就將市場(chǎng)份額從 27%提升至 53%,最后行業(yè)穩定在壟斷競爭格局。

我國垃圾焚燒行業(yè)目前仍處于快速成長(cháng)期。截至 2016 年底,前三名分別為錦江環(huán)境、康恒環(huán)境、光大國際,市場(chǎng)占有率分別為 11.2%、10.6%和 9.1%,行業(yè)龍頭市場(chǎng)占有率較之前有一定提升,但是相對美國來(lái)說(shuō)還有很大的提升空間。

水處理行業(yè):在水處理領(lǐng)域,我們根據 QYRsearch 研究中心報告顯示,對于歐洲水處理設備行業(yè)來(lái)說(shuō),行業(yè)集中度偏高。前 6 名制造商在 2016 年的銷(xiāo)售收入市場(chǎng)份額為 49.46%。Veolia 在 2016 年的市場(chǎng)份額為 13.90%,是歐洲水處理設備市場(chǎng)的領(lǐng)導者。其次是 BWT,Degremont,分別在歐洲擁有 10.05%和 11.77%的市場(chǎng)份額。

而我國生活污水處理市場(chǎng)結構非常分散。截至 2012 年底,處理規模最大的首創(chuàng )股份,也只占全國總處理能力的 6%。9 家上市公司的處理能力僅占 23%,而根據《中國環(huán)境報》的數據,全國的運營(yíng)主體,總計約 2000 余家。大量的處理能力分散在各地水務(wù)、市政等政府部門(mén),或者區域性的小型水處理企業(yè)手中,大部分地方水務(wù)主管部門(mén)、或者水處理企業(yè)掌握的生活污水處理能力不超過(guò) 50 萬(wàn)噸/日。 從國內外對比角度來(lái)看,我國環(huán)保行業(yè)的市場(chǎng)集中度還有較大的提升空間。

上一篇:布袋除塵器的基礎知識 下一篇:除塵器風(fēng)機如何選型

閥膜4寸")

脈沖閥")

連身閥")